Pour la plupart des Canadiens, un prêt hypothécaire constitue le prêt le plus important qu’ils contracteront au cours de leur vie. À la suite du cycle historique de hausse des taux de la Banque du Canada, le coût des emprunts a exercé une pression considérable sur les ménages d’un océan à l’autre.

Au cours de la prochaine année et demie, 44 pour cent de tous les prêts hypothécaires seront renouvelés au Canada. Pour aider les consommateurs à traverser cette période financière incertaine, CTV News a contacté environ 60 courtiers hypothécaires à travers le Canada avec une liste de questions. Leurs réponses fournissent des conseils professionnels aux individus et aux familles en quête de clarté et de conseils judicieux.

S’adressant à CTV National News, le courtier hypothécaire de Toronto, Ron Butler, souligne que « l’abordabilité est mauvaise partout ; si vous étiez proche de votre budget avec votre ancien taux hypothécaire, vous risquez de dépasser votre budget avec votre nouveau taux hypothécaire ».

En mai 2019, le taux d’intérêt directeur de la Banque du Canada se situait à 1,74 %. Pendant la pandémie, le taux directeur est tombé à 0,25 %. Aujourd’hui, il se situe au niveau élevé de 5,00 %.

Tania Bourassa-Ochoa, économiste en chef adjointe de la Société canadienne d’hypothèques et d’habitation, a constaté que « de nombreux emprunteurs hypothécaires sont en réalité confrontés à d’importantes difficultés financières. De nombreux indicateurs nous indiquent que les emprunteurs sont en réalité en difficulté un peu plus que nous le pensions.

Amanda et Jeff Cooper vivent dans le sud-ouest de l’Ontario, dans la petite ville de Dorchester, avec leurs deux enfants. La famille de quatre personnes est devenue trop grande pour sa maison actuelle, qui est maintenant à vendre. Ils se préparent à fermer une nouvelle maison qu’ils ont récemment achetée pour leur famille ; même s’ils ne savent toujours pas quel type de prêt hypothécaire convient le mieux à leurs besoins à court et à long terme.

«J’ai l’impression que c’est un pari énorme, énorme et un risque. Il suffit de considérer où tout se trouve, sans savoir ce qui va se passer dans cinq ans », a déclaré Jeff.

Le taux hypothécaire qu’ils ont obtenu fin 2020 pour leur logement actuel était de 1,7 %. Amanda a déclaré : « Nous envisageons désormais des prêts hypothécaires (pour leur nouvelle maison) de l’ordre de cinq pour cent. C’est certainement une différence significative.

- Revenez demain matin sur CTVNews.ca pour connaître la prochaine décision de la Banque du Canada sur les taux d’intérêt.

Le couple réfléchit désormais à une décision qui pourrait avoir un impact significatif sur leurs perspectives financières futures. Ils penchent vers un taux fixe à court terme et travaillent en étroite collaboration avec un courtier hypothécaire de confiance.

« Nous avons examiné les deux options, entre fixe et variable », a déclaré Jeff, qui ajoute qu’ils « examinent les chiffres dans les deux sens pour voir ce qui fonctionne le mieux pour (leur) situation ».

Dans un questionnaire national adressé aux courtiers hypothécaires, CTV News a demandé quel était le meilleur type de prêt hypothécaire à obtenir actuellement et pour combien de temps ?

(Gary Monson / Graphiques de CTV News)

Cinquante-neuf pour cent des courtiers ont indiqué qu’un prêt hypothécaire fixe à court terme constitue actuellement le bon choix à faire. Seulement 7 % ont répondu variable, et 34 % ont répondu que cela dépendait (en fonction de la situation actuelle de l’individu).

Au cours des 12 derniers mois, Butler a conseillé à ses clients « de contracter une hypothèque fixe sur deux ou trois ans ». Il explique que « nous ne savons pas jusqu’où (les taux d’intérêt) vont baisser et nous ne savons pas à quelle vitesse cela se produira ; un fixe à court terme peut être la réponse.

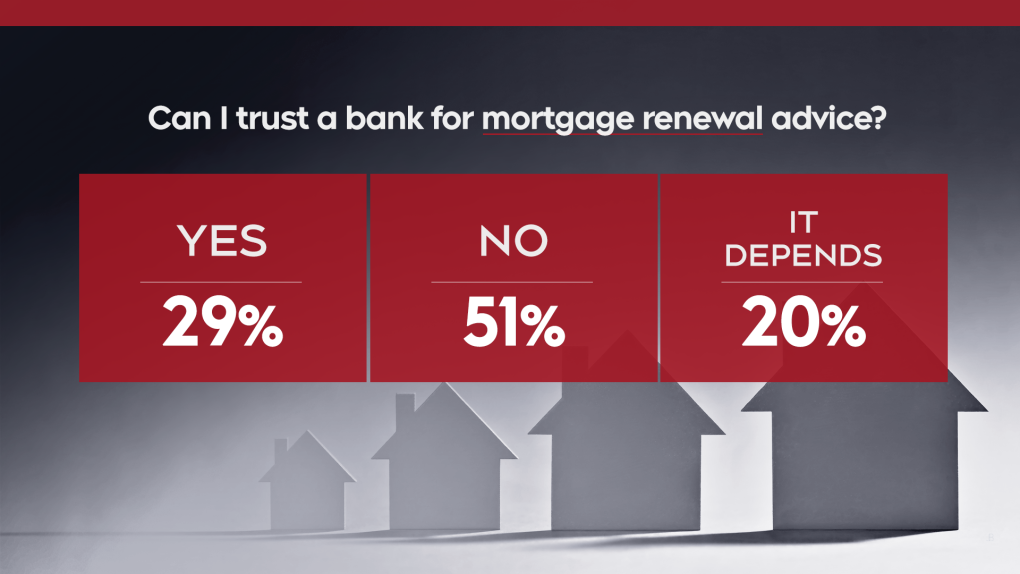

CTV News a demandé aux courtiers hypothécaires canadiens si un particulier peut faire confiance à une banque pour des conseils en matière de renouvellement hypothécaire.

(Gary Monson / Graphiques de CTV News)

(Gary Monson / Graphiques de CTV News)

Vingt-neuf pour cent ont répondu oui, 51 % ont répondu non et 20 % ont répondu que cela dépend.

Butler a déclaré que les banques ont pour mission de gagner de l’argent. « Il est inhabituel qu’une banque propose l’offre la plus basse possible lors du renouvellement du premier coup, à chaque fois », a-t-il déclaré. « La plus grande possibilité est qu’ils offrent un taux un peu plus élevé et que si vous négociez avec eux, ils pourraient baisser. »

Pour ceux qui sont actuellement coincés dans une hypothèque variable très élevée, CTV News a demandé aux courtiers de tout le Canada si vous devriez vous retirer d’une hypothèque variable si vous en avez actuellement une.

Dix-neuf pour cent ont répondu oui ; 49 % ont répondu non ; 32 % d’entre eux estiment que cela dépend de la situation de chacun.

Frank Napolitano, courtier hypothécaire basé à Ottawa, a déclaré que si vous avez un prêt hypothécaire variable, « vous avez réussi à traverser les pires taux. Si tous les économistes ont raison et que les taux d’intérêt et la Banque du Canada commencent à baisser, alors mieux vaut attendre encore quelques mois pour pouvoir bénéficier d’un meilleur taux.

La SCHL prévoit une réduction des taux d’intérêt. Bourassa-Ochoa a déclaré que d’ici 2026, « la prévision de base de la SCHL nous amène entre 2,5 et 3 %. Mais cela dit, (les taux d’intérêt) resteront nettement plus élevés qu’ils ne l’étaient auparavant.

Les Cooper espèrent, comme de nombreux Canadiens, une baisse constante des taux d’intérêt de la part de la Banque du Canada. «J’espère les voir baisser, afin de rendre la vie plus abordable pour tout le monde», a déclaré Amanda, dont des membres de la famille ont du mal à acheter leur première maison.

Quant aux meilleurs taux au pays, selon les courtiers ayant répondu à notre questionnaire, les prêts hypothécaires à taux fixe les plus bas se trouvent actuellement à London, en Ontario, et à Saskatoon, à 4,34 %. Le taux variable le plus bas se trouve à Toronto, à 5,90 %.

Butler donne ce conseil final à tous ceux qui recherchent actuellement un prêt hypothécaire qui répond le mieux à leurs besoins : « Achetez comme un fou. Il existe de nombreux tarifs disponibles en ligne, c’est très simple, il suffit donc de magasiner », a-t-il déclaré.

« Ensuite, une fois que vous avez trouvé la meilleure réponse possible, n’allez pas sur le long terme. Parfois, le taux à cinq ans sera tentant, mais peut-être que le taux à trois ans s’avérera meilleur pour vous à long terme.

Visualisations de Charlie Buckley et Gary Monson ; Edité par Phil Hahn